出品:新浪财经上市公司研究院

添加微信好友, 获取更多信息

复制微信号

作者:浪头饮食/ 郝显

在被媒体和监管质疑“虚增业绩”之后,岩石股份(维权)的业绩终于“绷不住”一泻千里。

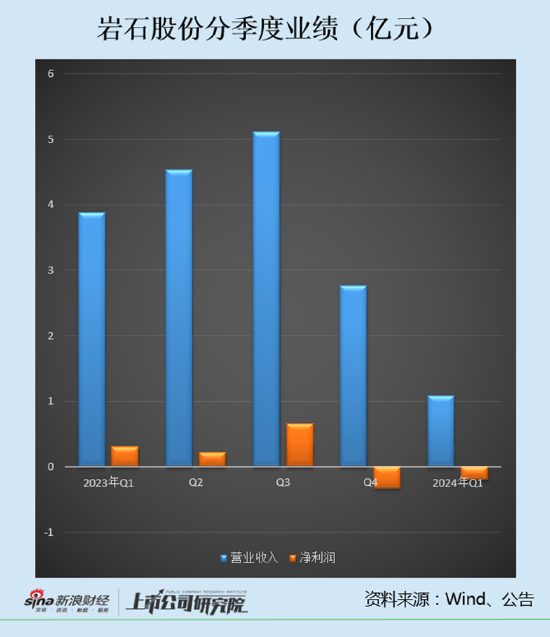

今年一季度,岩石股份实现营业收入1.09亿元,同比下滑71.94%,亏损1966.08万元。这是公司2020年以来营收首次大幅度下滑,也是公司转型白酒业务以来首次一季度亏损。

在问询函回复中,公司承认遇到了资金压力,“存在拖欠员工部分工资、供应商货款及客户现金返利等情形”,等于间接证实了市场传闻。

今年以来,上交所已经下发三个问询函及监管工作函,均指向公司隐藏关联方“虚增收入”及将费用挪到体外的问题。而在5月28日,上海证监局又发来一份监管问询函。对岩石股份来说,更大的考验也许还在后面。

岩石股份业绩“暴雷” 现金流恶化资金压力大

2024年一季度,岩石股份结束了延续三年的业绩暴增,营业收入一举减少71.94%,净利润更是首次出现负值,公司解释称主要是“酒类销售减少所致”。

事实上,岩石股份业绩拐点从去年四季度就开始了,四季度营收环比减少了46%,净利润则直接转负。今年一季度延续了四季度的跌势,营收环比继续减少61%。

在业绩“暴雷”同时,上海贵酒还暴出停产及拖欠工资的传闻,12月底上海贵酒经销商对媒体表示,上海贵酒已经停产两个月左右,公司已经拖欠供应商的货款。在脉脉上有人则爆料称“上海贵酒暴雷了,全部停薪待岗,工资和赔偿金也发不出”。

2024年2月21日,岩石股份在针对上交所监管工作函的回复中上证实了上述传闻,公司称“当前公司存在暂时性的资金压力,在全力保证生产经营正常运行的前提下,公司需要对资金调配进行统筹管理,因此存在拖欠员工部分工资、供应商货款及客户现金返利等情形。”

而随着业绩的大幅下滑,岩石股份重要指标也在迅速恶化,今年一季度收现比降低至39.33%,上年同期在151%左右。销售商品、提供劳务收到的现金大降至4285.21万元,同比减少93%。账面货币资金减少至3045.68万元,而短期有息负债达到3.18亿元,面临较大的偿债压力。

一季度经营活动现金流净流出2918.64万元,是近年来首次净流出。与此同时公司应付账款暴增至4.73亿元,其应付账款主要是应付工程款、应付货款及服务费。分季度来看,应付账款主要形成于2023年四季度。暴增的应付账款进一步增加了岩石股份的流动性压力。在控股股东自身也面临资金压力的情况下,岩石股份能否度过眼前的难关呢?

2019年左右在经历几次转型后,岩石股份正式进军白酒领域,随后出现爆发式增长,营收从2020年的7971.77万元增至2023年的16.29亿元。但是账面并没有多少现金,这几年产生的现金流大部分都用于投资,从2020年到2023年经营活动净流入7.69亿元,投资活动净流出7.71亿元,其中2023年净流出5.91亿元。

与此相对应,2023年在建工程暴增395%至8.02亿元,在建工程的异常变动引发上交所发函问询,要求公司说明购建固定资产、无形资产和其他长期资产支付的现金前五大付款方的名称及关联关系、交易金额及交易背景、付款时间及进度安排等,并说明相关资金是否直接或间接流向控股股东及其他关联方控制的账户。

监管一再发函 直指岩石股份隐藏关联方“虚增收入”

对岩石股份来说,更棘手的是“虚增收入”的传闻。

从时间线来看,2024年2月20日,上交所向岩石股份下发监管工作函,文件表示接到信访投诉称贵酒股份通过未披露的关联方提高销售业绩;4月底审计机构中兴财光华对岩石股份出具保留意见审计报告;5月中旬有媒体报道,在过去几年岩石股份通过“员工垫资”实现业绩暴增。

在2月上交所下发的《关于岩石股份有关信访投诉事项的监管工作函》中,信访投诉称贵酒股份通过未披露的关联方提高销售业绩。针对该事项,审计机构经过审计程序,未确认疑似关联方交易金额达到6235.09万元,并且根据获取的审计证据,不排除贵酒股份本期及前期可能存在类似情况。基于此,审计机构对岩石股份2023年年报出具了保留意见审计报告。

信访投诉还提出,包括周玲玲、吴惊涛等在内多名同事由猎头推荐至上市公司,与上海寻将商贸有限公司等签订劳动合同,并由关联方韩宏伟控制的贵酿酒业有限公司支付猎头服务费。而上市公司未将签订合同主体披露为关联方,并通过这些公司以囤货方式提高销售额和净利润。

根据5月份媒体报道,“上海贵酒实际加盟的经销商(较)少,大部分渠道商本质是通过体外公司招募的员工。这些员工在上海贵酒的业绩中扮演关键角色,他们既是上海贵酒的‘经销商’,也是上海贵酒的消费者”。上海贵酒设计了“基本工资+提成+奖金+酒”的返现政策,在这一政策激励下,地方团队利用假身份刷流水,获取高额返利。该报道同时指出,上海贵酒成立了大量体外公司,将收入放入体内,成本放到体外,以此提升盈利能力。

在针对上交所《关于岩石股份有关信访投诉事项的监管工作函》回复中,岩石股份对通过未披露关联方囤货以增加收入的投诉内容予以否认。

而在近期,上交所又接到信访投诉,称岩石股份存在关联方及关联交易披露不完整的情形,一是公司以“君道联盟”名义,对包括上海锍钿等 24 家公司的人事、运营管理及差旅报销等方面进行管理。二是公司以“联盟运营平台”名义,通过第三方软件钉钉APP 对多家法人主体的对公付款、用印申请等流程进行审批管理,有关主体包括公司子公司及上述“君道联盟”管理的上海锍钿等主体。此外,信访投诉还涉及体外公司承担相关活动费用的内容。

这份投诉进一步细化了岩石股份将费用挪到体外,以及“隐藏”关联方的细节内容。

在上交所近日下发的问询函中,仍将收入真实性列为关注重点,要求岩石公司进一步披露,是否存在通过“招募员工”、“带单入职”等方式促进销售,经销渠道产品是否已实现真实销售,是否存在其他应披露未披露的关联关系、关联交易,是否存在由控股股东及未披露关联方体外承担费用等情形。

去年12月以来,岩石股份股价已经跌超50%,目前总市值仅为34亿元。作为A股市场知名的蹭概念“壳股”,岩石股份已经经历了数次主营业务变更,与此同时从2013年以来公司屡次收到行政处罚。如果“虚增收入”等传闻被证实,等待岩石股份的,也许将是更严厉的处罚。

还没有评论,来说两句吧...