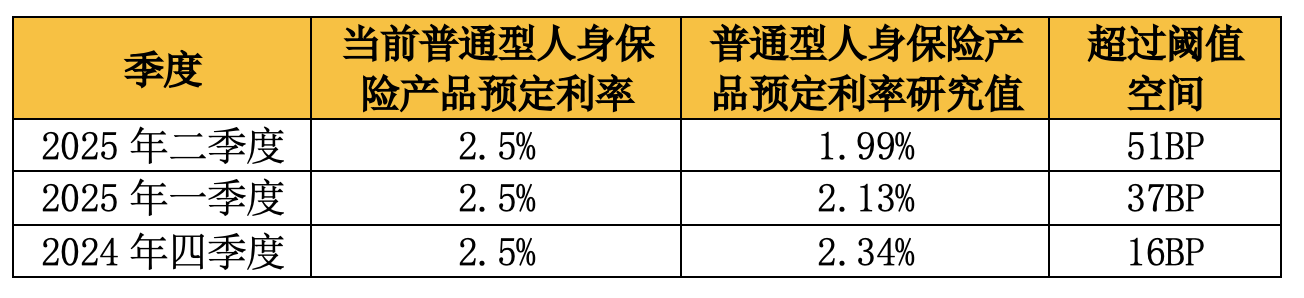

财联社7月25日讯(记者 夏淑媛) 7月25日下午,保险业协会公布当前普通型人身保险产品预定利率研究值为1.99%。

添加微信好友, 获取更多信息

复制微信号

紧随其后,中国人寿、平安人寿、太保寿险、工银安盛人寿也分别公告,根据经营发展和资产负债管理等情况、保险业协会发布的预定利率研究值,将调整新备案保险产品的预定利率最高值,其中,普通型保险产品预定利率最高值为2.0%,分红型保险产品预定利率最高值为1.75%,万能型保险产品最低保证利率最高值为1.0%。据悉,保险公司将于2025年8月31日24时起,不再接受超过上述预定利率最高值的保险产品投保申请。

“在低利率市场环境下,保险预定利率适时调整,有助于推动行业建立更可持续的发展模式。”业内专家对财联社记者表示,预定利率调整是行业顺应市场利率下行的必然举措,并不等同于降低客户利益,负债端成本的压降将有助于保险公司增强投资的灵活度,提升长期投资回报率,有利于维护客户长期利益。

值得注意的是,业内人士同时建议,监管部门可结合保险公司偿付能力和风险管理能力,适度提升QDII额度,增加保险公司境外资产配置比例,通过稳慎推进全球配置和金融衍生工具应用,多措并举助力保险资金优化资产配置,提升收益水平。

普通型人身保险产品预定利率研究值下调为1.99%

预定利率研究值是保险业根据市场利率变化和行业资产负债管理情况,通过综合分析确定的参考利率值,主要用于指导保险公司调整保险产品的预定利率。

2025年二季度,普通型人身保险产品预定利率研究值再度迎来下调。

7月25日,保险业协会组织召开人身保险业责任准备金评估利率专家咨询委员会2025年二季度例会,就宏观经济形势、市场利率走势和行业发展情况进行研究。

与会专家一致认为,当前,中长端利率持续下行,新会计准则对保险公司财务报表影响增强,行业发展面临新形势、新挑战。人身险公司要进一步增强市场敏感度和判断力,加强对经济形势及行业发展规律研究,持续推进降本增效和产品转型,筑牢风险为本、审慎经营理念,找准市场定位,全面提升经营能力和服务水平。保险业专家还就人身保险产品预定利率发表了意见,认为当前普通型人身保险产品预定利率研究值为1.99%。

据悉,保险业协会已连续三个季度公布普通型人身保险产品预定利率研究值。今年4月21日,保险业协会公布2025年一季度普通型人身险产品预定利率研究值为2.13%。2025年1月10日,其公布的2024年四季度普通型人身险产品预定利率研究值为2.34%。

这也意味着,2025年二季度1.99%预定利率研究值,已连续两个季度跌破在售普通型人身保险产品预定利率上限2.5%的阈值空间25BP。

年初,国家金管总局发布《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》提出,在售普通型人身保险产品预定利率最高值连续2个季度比预定利率研究值高25bp及以上时,要及时下调新产品预定利率最高值。

保险产品预定利率再迎调降:传统型下调50BP至2.0%,分红险降至1.75%

随着2025年二季度普通型人身保险产品预定利率研究值公布,多家寿险公司也快速行动。

今日下午,中国人寿、平安人寿、太保寿险、工银安盛人寿分别公告,根据经营发展和资产负债管理等情况、保险业协会发布的预定利率研究值,将调整新备案保险产品的预定利率最高值,其中,普通型保险产品预定利率最高值为2.0%,分红型保险产品预定利率最高值为1.75%,万能型保险产品最低保证利率最高值为1.0%。

据悉,以上公司将于2025年8月31日24时起不再接受超过上述预定利率最高值的保险产品投保申请。

长城人寿相关负责人对财联社记者表示:“预定利率调整是行业顺应市场利率下行的必然举措,并不等同于降低客户利益,特别是对于浮动型产品和保障型产品而言。”

在同方全球人寿副总经理童伯宁看来,保险预定利率的调整,将有助于保险公司平衡风险保障,增强投资的灵活度,提升长期投资回报率,有利于维护客户长期利益。

应对低利率周期:业内建言保障型与浮动收益型产品双轮驱动,稳慎推进全球资产配置

在业内看来,应对低利率周期,寿险公司可以推动保障产品和浮动收益产品发行,同时充分发挥保险资金特色优势,培育和发展耐心资本,寻找资产配置新方向。

在复旦大学保险应用创新研究院执行理事长孔庆伟看来,海外寿险业的实践经验显示,负债端产品结构调整主要通过逐步降低保证利率较高的传统险产品占比,提高保证利率较低且随资产收益浮动的分红险、万能险、投连险等产品以及保障型产品的占比,从而降低负债成本和利差依赖度。

“当前我国逐步进入银发经济时代,养老金第二、三支柱占比逐年提升,居民健康和医疗需求呈现多样化发展的态势,保险公司可以加强保障型产品的开发以匹配居民养老、健康和医疗需求,还可以通过投资健康养老领域,积极拓展利润来源。”孔庆伟表示。

新华保险原副总裁于志刚指出,近年来人身险业务增长主要靠增额终身寿险这类储蓄型产品驱动,契合当下经济转型期购买寿险客户偏好财富管理的倾向。但在低利率周期,这些业务都面临利差损风险。

“与之相对应的是,近几年保障类产品,包括健康险、两全保险、养老年金、定期和终身寿险等发展缓慢。”于志刚表示,寿险业必须在健康养老、财富规划上挖掘和满足广大客户的需求。除了需要为客户接受的、能持续发展的销售渠道之外,产品的适配性是重中之重。

于志刚建议,寿险公司产品创新升级重点:一方面,要从同质化走向多元化,满足客户全生命周期的不同需求,特别是养老规划、健康保障类产品应该是下一步产品发力的主要方向;另一方面,产品设计必须着眼资产负债联动管理和资本管理,系统性安排“三差”平衡。

此外,孔庆伟还建议,稳慎推进全球配置和金融衍生工具应用,多措并举助力保险资金优化资产配置。

一是监管部门结合保险公司偿付能力和风险管理能力,适度提升QDII额度,增加保险公司境外资产配置比例,进一步分散风险、提升收益水平。

二是丰富资产配置工具。例如,在二级市场投资中探索保险公司与证券公司开展跨境收益互换业务,以减少汇率风险。

三是有效提高对冲工具的应用。“适当运用利率、外汇、权益、信用等衍生工具对冲相关风险,优化金融衍生工具的会计处理方法,降低对偿付能力指标的占用。”孔庆伟建议,针对保险资金配置需求发行超长期国债,挖掘新型另类资产,完善股权投资制度。

发表评论