过去一周(7月8日-7月12日)市场止跌回弹,主要指数收涨:上证综指上涨0.72%,深证成指上涨1.82%,创业板50指数上涨2.09%。交易面,上周A股市场日均成交有所回暖,由6107亿元升至6942亿元;北向资金周内共计净流入159.08亿元,连续四周减持后北向资金增持A股资产。

添加微信好友, 获取更多信息

复制微信号

行业方面,申万31个一级行业有19个行业上涨。受益于国产手机消费复苏,A股安卓供应链上市公司上半年业绩普遍预增,数家公司业绩扭亏为盈,电子板块涨幅居首。煤炭、石油石化、公用事业等红利资产回调走弱。

政策面上,三中全会即将召开,结合当前的宏观环境,主要关注点或有以下几个方面:1)以全面深化改革推进中国式现代化;2)推进新质生产力发展可能是全面深化改革的重点任务;3)财税体制改革关注度提升;4)加快建设全国统一大市场;近期关于推动城乡融合发展,促进城乡产业发展、基础设施、公共服务一体化,推动高水平对外开放,支持国民企发展,电力体制改革等方面市场关注度较高。

华安基金指数与量化投资部认为,转融券业务暂停等因素,助力沪深核心股指企稳调整。美联储降息预期增强、国内转融券业务暂停等或有利于改善市场情绪与人民币汇率压力,沪深核心股指或步入企稳调整甚至反弹期。国家对于新质生产力发展的关注度持续提升,对于基本面改善的成长板块,如电子,资金保持了较高关注度,创业板50指数最新的行业分布中电子板块的权重有所提升。此外,创业板权重行业电力设备新能源,受益于电力改革深化和“以旧换新”政策加速落地,投资机会或进一步显现,创业板50ETF(159949)值得持续关注。

创业板50指数(399673.SZ)权重行业观察

l 电力设备新能源

光伏:工信部发布《光伏制造行业规范条件(2024 年本)》《光伏制造行业规范公告管理办法(2024 年本)》(征求意见稿),本次《规范条件》修订意在进一步引导光伏企业减少单纯扩产能的光伏制造项目投资,同时进一步提升项目工艺技术和能耗管理的有关要求。在光伏产品价格持续下跌背景下主产业链各环节的公司均面临较为严峻的经营压力,具备成本和技术优势的头部企业有望在行业产能出清过程中占据领先地位。

新能源汽车:6月新能源汽车批发渗透率45.3%,环比+1.11pct。6月自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为60.7%/34.4%/7.4%,环比分别+0.9/+1.7/-0.6pct。6月新能源汽车出口销量为8万辆,同比增长12.3%。面对欧美发达国家汽车产业保护主义的抬头,预计中国自主品牌的海外业务布局将发生变化,东南亚、南美等市场扩建工厂步伐加快,同时考虑在欧洲设厂以降低关税影响。

l 医药生物

医疗器械:2024年5月以来医药板块持续调整,分析来看,我们认为医药板块下行源于前期反弹、政策变化等多因素影响,同时初步分析板块Q2业绩,源于去年基数、行业大环境等因素影响,预期Q2板块多数公司增长相对平稳。

医疗器械领域,设备更新、重症医学建设等行业政策正在为医疗新基建注入新增量。

创新药:7月5日,国务院常务会议审议通过《全链条支持创新药发展实施方案》。会议指出,发展创新药关系医药产业发展,关系人民健康福祉。要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用 、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。

未来,创新药领域在新靶点、新机制、新结构等技术突破的相关公司将具有较大发展空间。

l 电子

消费电子:7月4日,2024世界人工智能大会暨人工智能全球治理高级别会议在上海开幕。特斯拉二代人形机器人Optimus正式亮相。特斯拉相关负责人介绍,二代Optimus在直立行走的基础上,行走速度提升了30%,其手指还“进化”到除了感知和触觉,可以在轻握鸡蛋和搬运重物时做到“游刃有余”。近期,二代Optimus已经在特斯拉工厂尝试“打工”,借助视觉神经网络和FSD芯片,二代Optimus可以模仿人类操作,进行电池的分拣训练。

展望下半年,有众多AI手机、AI PC、人形机器人发布,AI为消费电子赋能,有望带来新的需求。

半导体:中国区5月半导体销售额同比增长24%,预示行业需求复苏,手机、PC出货量预期同比增长,AI带来的换机潮和云端算力建设推动半导体进入新一轮周期。

从全球半导体销售额看,2023年半导体行业筑底已基本完成,从Q3厂商连续数月的稳定增长或奠定半导体行业触底回升的基础。全球部分主流机构/协会上修2024年全球半导体销售额预测,2024年芯片行业将出现10%-18.5%之间的两位数百分比增长。其中,IDC和Gartner最为乐观,分别预测增长达20.2%和18.5%。(第三方预测数据仅供参考,不作为投资建议)

汽车电子: 2024年以来汽车电子赛道持续调整,充分反应了汽车电子产品在价格上的压力,以及部分合资客户销量下滑带来的收入压力;同时2024年以来新势力销量在快速爆发,部分汽车电子龙头客户结构在快速切换,随着新客户规模效应的提升,汽车电子龙头有望逐步迎来业绩拐点。看好随着新能源汽车渗透率逐步提升,市场格局随着充分竞争,逐步趋于稳定。

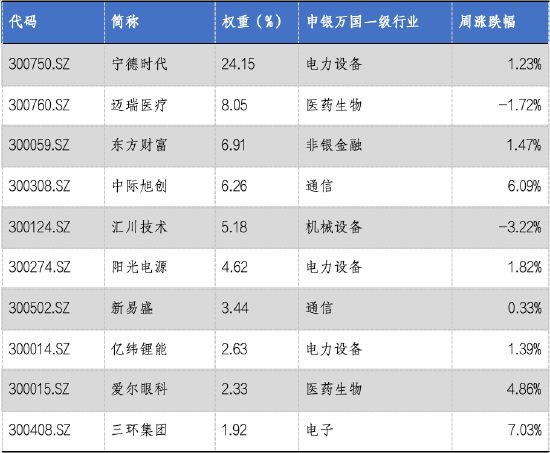

创业板50中前十权重股表现情况

数据来源:Wind,华安基金,截至2024/7/12

风险提示:以上仅为标的指数当前成份股分布的客观介绍,不构成任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成份股的构成和权重可能会动态变化,请关注部分指数成份股权重较大、集中度较高的风险。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读基金的基金合同、招募说明书等基金法律文件。

:高可靠传感器领航者;商业航天与具身科技打开成长空间")

发表评论