添加微信好友, 获取更多信息

复制微信号

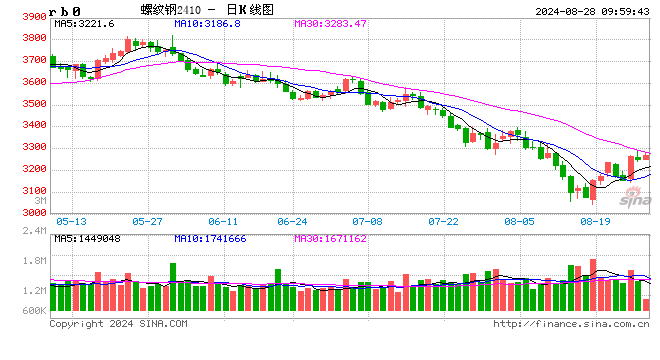

螺纹钢:

昨日螺纹盘面窄幅震荡,截止日盘螺纹2410合约收盘价格为3249元/吨,较上一交易日收盘价格下跌15元/吨,跌幅为0.46%,持仓减少10.9万手。现货价格稳中有涨,成交回落,唐山地区迁安普方坯价格持平于2970元/吨,杭州市场中天螺纹价格上涨30元/吨至3260元/吨,全国建材成交量13.12万吨。目前市场正由传统消费淡季向旺季切换,加之近期财政发力有所加快,终端需求有所改善,螺纹钢库存处于低位,市场供需明显改善。不过随着钢价连续反弹,钢厂亏损明显收窄,据富宝统计目前江苏地区电炉钢厂平电生产含税成本为3268元/吨,电炉生产螺纹吨钢平电即时利润为-48元/吨;江苏谷电生产含税成本为3105元/吨,螺纹谷电生产利润为115元/吨,部分长短流程已有复产动作,后期供应压力或将有所加大。预计短期螺纹盘面震荡偏强整理。

铁矿石:

昨日铁矿石期货主力合约i2501价格小幅上涨,收于758元/吨,较前一个交易日收盘价上涨7.5元/吨,涨幅为1.00%,持仓增加1.18万手。港口现货价格小幅上涨,成交大幅回升,日照港PB粉价格上涨5元/吨至750元/吨,超特粉价格上涨5元/吨至635元/吨,全国主港铁矿累计成交115.3万吨,环比回升25.33%。本周一Mysteel统计中国47港进口铁矿石库存总量15807.21万吨,较上周一增加169万吨;45港库存总量15157.21万吨,环比增加159万吨。随着近期钢价连续反弹,钢厂亏损幅度有所收窄,部分高炉有复产计划,铁矿石需求有一定的触底回升预期。预计短期铁矿石盘面震荡偏强运行为主。

焦煤:

昨日焦煤盘面有所上涨,截止日盘焦煤2501合约收盘价为1383.5元/吨,较上一个交易日收盘价上涨22.5元/吨,涨幅1.65%,持仓量减少8045手。现货方面,主焦煤(A11、S0.7、G90)上调30元至出厂价1620元/吨。蒙煤市场震荡运行,甘其毛都口岸蒙5#原煤1155涨15;蒙3#精煤1340跌10,成交一般。供应方面,国内煤矿多数正常生产,焦煤供应维持高位,降价后焦企对有性价比煤种采购有所增加,部分煤种出货好转,线上竞拍资源成交情况涨多跌少,流拍明显减少。需求端,焦企对于原料焦煤的采购仍旧谨慎,控制库存维持日常运行,对于部分超跌煤种采购有所增加,其余仍旧观望为主。预计短期焦煤盘面震荡偏强运行。

焦炭:

昨日焦炭盘面小幅上涨,截止日盘焦炭2501合约收盘价1990元/吨,较上一个交易日收盘价上涨17元/吨,涨幅0.86%,持仓量增加85手。现货方面,港口焦炭现货市场报价小幅回升,日照港准一级冶金焦现货价格1740元/吨,较上期上涨20元/吨。供应端,期货上涨带动市场情绪,内蒙古个别焦企焦企对国标二级、三级焦炭分别提涨100元/吨,焦企利润目前处于亏损,钢材价格好转驱动焦企提涨。需求端,钢材价格好转叠加原料价格同步上涨,钢厂亏损变动不大,高炉原料估值仍旧受压制,但是前期检修的高炉陆续回归对于焦炭需求有稍许修复,需要观察后期终端好转的持续性,预计短期焦炭盘面震荡偏强运行。

锰硅:

周二,锰硅主力合约上涨0.83%,报收6350元/吨,锰硅主力合约持仓环比持续下降。6517锰硅市场价格5950-6100元/吨不等,多数地区较前一日上调50-100元/吨。黑色板块普涨,带动锰硅价格上行。基本面来看,锰硅生产亏损仍然严重,企业开工率、周产量仍在下降,但降幅放缓,预计开机率将趋于稳定。需求端仍未见明显好转,整体供需格局仍较为宽松。成本端的支撑力度也稍显不足,锰矿价格弱稳为主。综合来看,锰硅价格缺乏持续上行驱动,预计短期锰硅价格震荡运行为主,关注后续主产区减停产情况。

硅铁:

周二,硅铁主力合约上涨0.19%,报收6394元/吨,硅铁主力合约持仓日环比下降7138手至91336手。72号硅铁汇总价格在6150-6200元/吨不等,部分地区较前一日上调50元/吨。黑色板块普涨,带动硅铁价格上行。供需层面来看,支撑仍相对有限。本周硅铁产量仍在环比持续下降,但降幅不大,绝对值来看位于近年来同期中等偏下水平。虽然近期硅铁价格小幅上调,但是终端需求未见明显好转,仍以刚需采购为主,市场观望情绪较浓。综合来看,硅铁价格缺乏持续上行驱动,预计短期仍震荡运行为主,关注主产区开机及钢招情况。

律师事务所关于四川省宜宾五粮液集团有限公司增持宜宾五粮液股份有限公司股份之法律意见书")

发表评论