添加微信好友, 获取更多信息

复制微信号

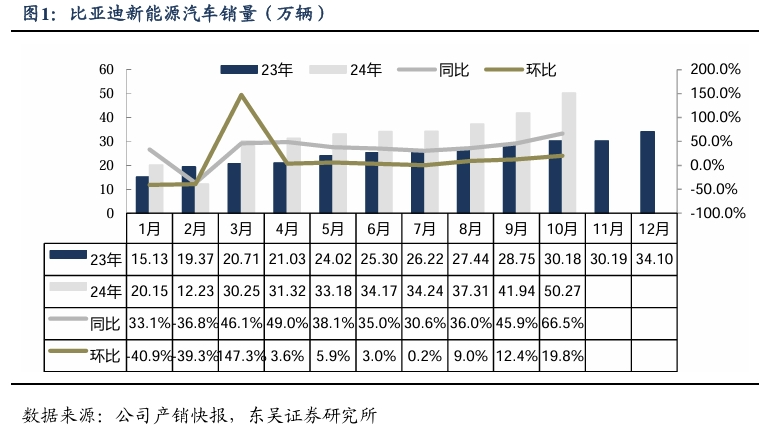

10月销量50万辆、环增14%、创历史新高。比亚迪1-10月销325万辆,同增36%,其中10月销50.3万辆,同环比+67%/+20%,含海外销3.1万辆,同环比+2.2%/-5.5%。DM5.0新车周期持续发力,8月零部件产能瓶颈缓解,金九银十订单高增,销量持续超市场预期,预计Q4销量有望近140万辆,全年销量420万辆+,其中出口40-45万辆。25年预计国内电动化率进一步提升+e4.0平台推迟+dmi出海,我们预计公司销量500万辆+,其中出口近翻番至80万辆。

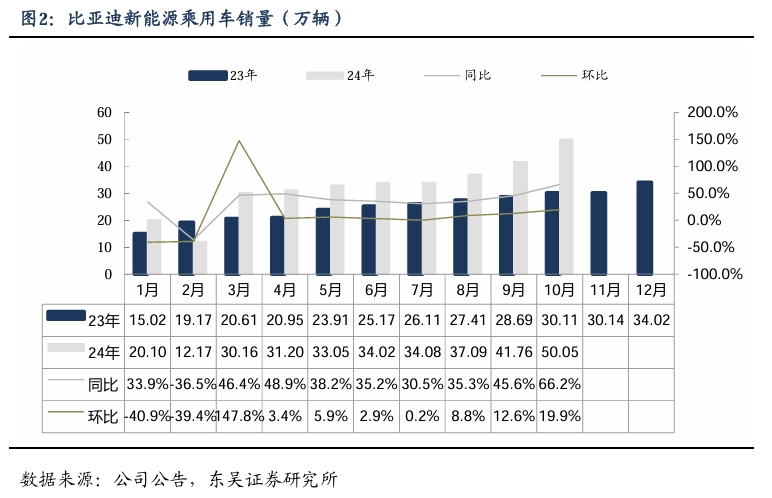

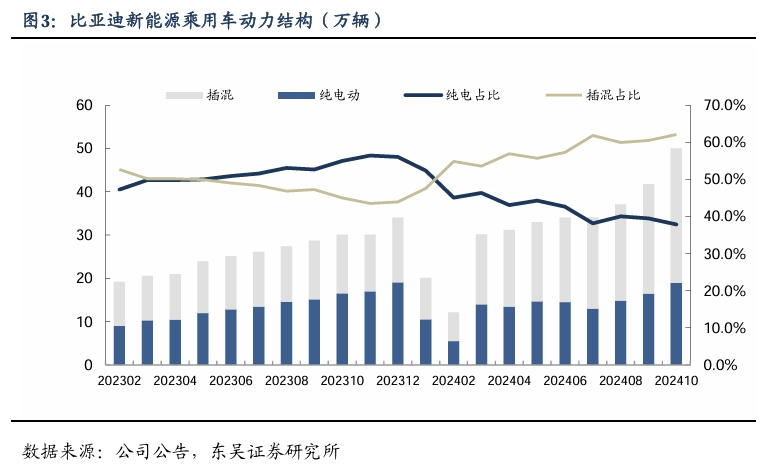

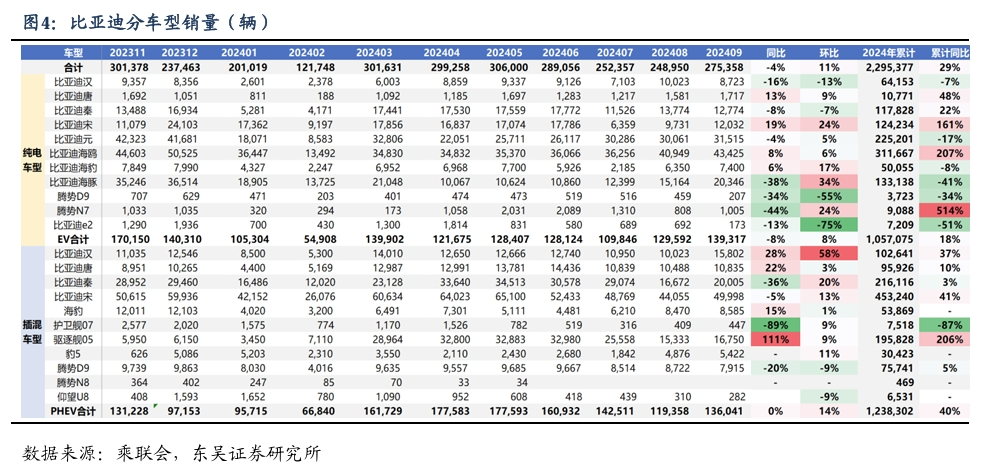

插混份额持续向上、豹8官宣11月上市。比亚迪10月插混乘用车销31.1万辆,同环比+129%/+23%,占比62.1%,同环比+18/+1.6pct;纯电乘用车销19万辆,同环比+15%/+15%,占比37.9%,同环比-15.5/-1.62pct。高端车型方面,腾势10月销量1.1万辆,环增5%,Z9 GT售价33.48万起,36小时大定5000辆;仰望 销282辆,环减9%;方程豹 销6026辆,环增11.1%,降价后销量有所提升,豹8官宣11月即将上市,搭载华为智驾ADS3.0,有望进一步催化销量。结构方面,比亚迪1-10月本土销量292万辆,同增32.5%,海外销32.9万辆,同增86.9%,高端销量14.4万辆,同增39%,出口+高端化进一步贡献增量。

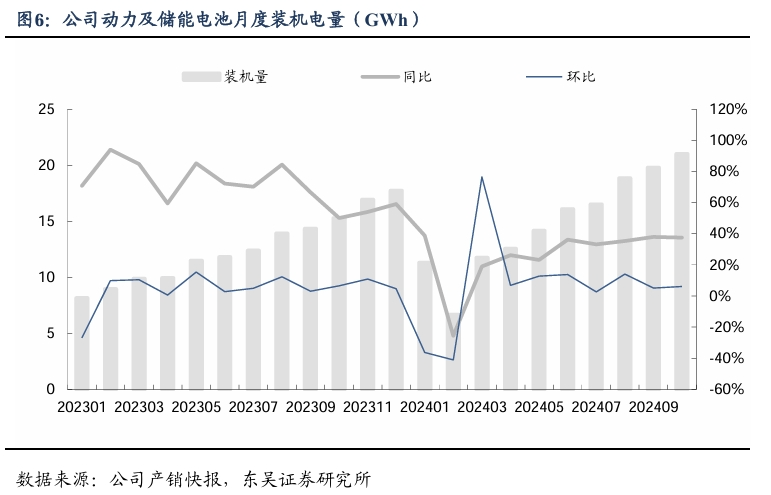

1-10月电池装机149GWh、同增28%。比亚迪1-10月累计装机148.7GWh,同增28%,其中10月装机21GWh,同环比+38%/+6%。比亚迪23年装机151gwh,实际出货185gwh,其中动力自供135gwh,动力外供15gwh,储能35gwh。24年看,我们预计动力自供190GWh,动力外供25gwh,储能50gwh,电池实际出货270gwh,同增40-50%。

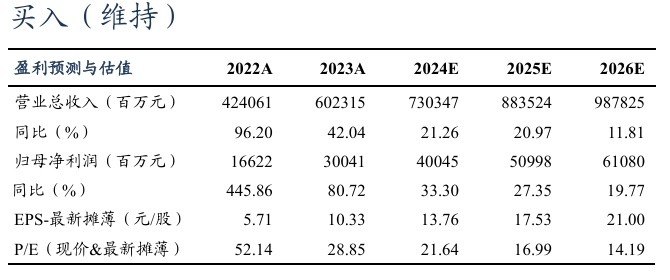

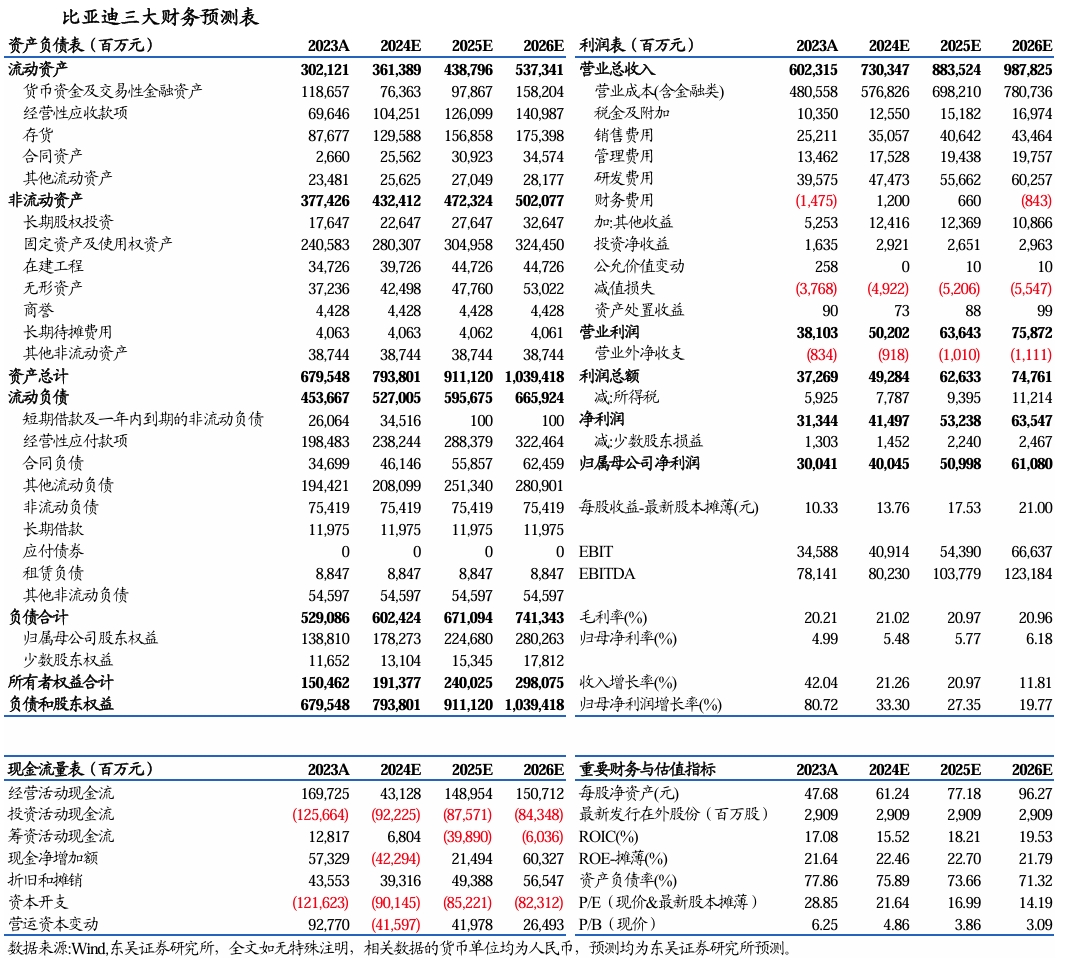

盈利预测与投资评级:我们维持公司24-26年归母净利润的预期400/510/611亿元,同增33%/27%/20%,对应PE 22/17/14x,给予25年25x,目标价438元,维持“买入”评级。

风险提示:原材料价格波动,销量不及预期。

正文

10月销量50万辆、环增14%、创历史新高。比亚迪1-10月销325万辆,同增36%,其中10月销50.3万辆,同环比+67%/+20%,含海外销3.1万辆,同环比+2.2%/-5.5%。DM5.0新车周期持续发力,8月零部件产能瓶颈缓解,金九银十订单高增,销量持续超市场预期,预计Q4销量有望近140万辆,全年销量420万辆+,其中出口40-45万辆。25年预计国内电动化率进一步提升+e4.0平台推迟+dmi出海,我们预计公司销量500万辆+,其中出口近翻番至80万辆。

10 月新能源乘用车销量50万辆,环增20%,商用车销量环增17%。新能源乘用车10月销量为50.05万辆,同环比+66.2%/+19.9%,1-10月份累计销量为323.69万辆,累计同比增长37%;10月份产量为53.4万辆;同环比+74.4%/+21.6%,1-10月累计产量为326.27万辆;累计同比+35.4%。新能源商用车10月产量2131辆,同环比+189%/+16.9%,1-10 月份累计产量为13605辆,累计同比+33.6%;1-10月累计销量为13605辆,累计同比+34.4%。

插混份额持续向上、豹8官宣11月上市。比亚迪10月插混乘用车销31.1万辆,同环比+129%/+23%,占比62.1%,同环比+18/+1.6pct;纯电乘用车销19万辆,同环比+15%/+15%,占比37.9%,同环比-15.5/-1.62pct。高端车型方面,腾势10月销量1.1万辆,环增5%,Z9 GT售价33.48万起,36小时大定5000辆;仰望 销282辆,环减9%;方程豹 销6026辆,环增11.1%,降价后销量有所提升,豹8官宣11月即将上市,搭载华为智驾ADS3.0,有望进一步催化销量。结构方面,比亚迪1-10月本土销量292万辆,同增32.5%,海外销32.9万辆,同增86.9%,高端销量14.4万辆,同增39%,出口+高端化进一步贡献增量。

第五代DM技术持续强化车型竞争力,我们预计比亚迪24年销量400万辆。公司产品矩阵完备,仰望、方程豹补足高端车型。2024年至今已推出纯电性能超跑仰望U9、新车型元UP、方程豹系列3款车型。5月公司发布第五代DM技术平台,实现全球最高发动机热效率46.06%、全球最低百公里亏电油耗2.9L 和全球最长综合续航2100 公里。考虑到新车推出、高端车型逐步放量以及海外出口贡献增量,同时积极布局智能化,我们预计24年比亚迪电动车销量400万辆,同增36%,其中出口45万辆,25年进一步同增50%+。结构来看,高端车型迅速上量,预计24年腾势15万+、方程豹5万、仰望1.5-2 万辆,上述三款车型占比6%。

1-10月电池装机149GWh、同增28%。比亚迪1-10月累计装机148.7GWh,同增28%,其中10月装机21GWh,同环比+38%/+6%。比亚迪23年装机151gwh,实际出货185gwh,其中动力自供135gwh,动力外供15gwh,储能35gwh。24年看,我们预计动力自供190GWh,动力外供25gwh,储能50gwh,电池实际出货270gwh,同增40-50%。

盈利预测与投资评级:我们维持公司24-26年归母净利润的预期400/510/611亿元,同增33%/27%/20%,对应PE 22/17/14x,给予25年25x,目标价438元,维持“买入”评级。

风险提示:原材料价格波动,销量不及预期。

比亚迪三大财务预测表

往期报告:

发表评论