来源:华尔街见闻

添加微信好友, 获取更多信息

复制微信号

汇丰将Adobe的目标价从536美元下调至510美元,即相比现在还有约7.26%的下跌空间,并维持“持有”评级。汇丰认为,在有效货币化其AI能力方面遇到了困难,该公司在AI方面付出的努力并没有带来营收增长提升,其竞争优势也可能被削弱。

由于Adobe昨日公布的2025财年业绩指引不及预期,导致该公司股价在盘后交易中下跌超9%。汇丰认为,Adobe优先考虑其AI产品的推广和普及,而不是AI货币化,这一策略这可能需要更多时间才能带来显著的财务影响。

周三美股盘后,Adobe公布了第四财季的业绩报告,其营收、净收入及季度调整后每股收益(EPS)均超出市场预期。不过,这一表现并未能平息市场对其长期增长前景的担忧,Adobe对2025财年和该财年一季度的业绩指引远低于分析师预期,美股盘后股价大跌,其中:

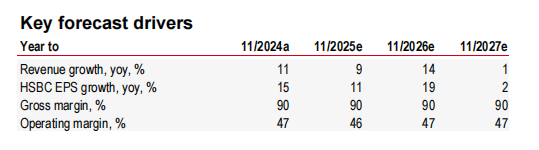

营收:预计2025财年营收234亿美元,不及分析师预期的238亿美元。

每股收益:每股收益预计在20.20美元至20.50美元之间,不及分析师预期的20.52美元。

同日,汇丰银行分析师Stephen Bersey、Abhishek Shukla、Govinder Kumar发布报告称Adobe难以有效地将其AI功能货币化,并将其目标价从536美元下调至510美元,维持“持有”评级。昨日,该公司股价收于549.93美元,即还有约7.26%的下跌空间。

Adobe在电话会议中表示,管理层的首要任务是专注于AI产品的推广和普及,并平衡AI产品的货币化。汇丰认为,该策略可能只会推动营收的温和增长。

尽管该公司在2024年初推出了AI产品,但过去三个财年的营收同比增长率仍为10-11%,并未实现加速增长。而其2025财年营收指引意味着收入增长将放缓,增长率会下降到9%,比财报公布前的共识预期低1%。分析师表示:

“我们认为Adobe在有效货币化其AI能力方面遇到了困难,该公司在AI方面付出的努力并没有带来营收增长提升。”

此外,AI货币化的早期迹象并不令人振奋,而竞争带来的风险却不断增加,其AI转型之路前景不明。今年以来,Adobe股票下跌了5.2%,跑输软件行业指数30%以上的涨幅。投资者对来自OpenAI或Runway AI等公司的基于AI的创意工具可能抢占Adobe市场份额的担忧反复出现。

汇丰认为,Adobe创意产品领域的激烈竞争可能会迅速将其产品商品化,并削弱其竞争优势。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

")

发表评论