来源:华尔街见闻 李笑寅

添加微信好友, 获取更多信息

复制微信号

巴克莱分析称,企业利润增长未能惠及国内家庭,日元贬值对整体经济的提振作用并不显著,甚至拖累了工资增长,导致日央行货币政策立场转向。

近月来,日元持续走软,市场对日央行将在年内再次加息的猜测不断升温。

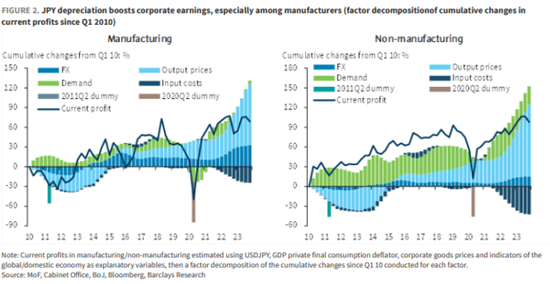

5月16日,巴克莱银行在最新研报中指出,尽管日元贬值显著提升了企业当前的利润,尤其是制造业,但对劳动力成本的“涓滴效应”并未得到确认。

过去10年来,日央行一直坚持走量化宽松的货币政策道路,其背后依赖的就是涓滴效应——指由优先发展起来的群体或地区通过消费、就业等当面惠及更贫困的群体或地区,从而促进整体经济增长。

在日本,涓滴效应主要体现在:日元贬值有利于出口商尤其是大型出口企业的盈利增长,随着时间推移,企业的盈利增长会逐渐惠及家庭,进而提振整体经济水平。

因此,对日本这个重度仰赖出口的经济体来说,日元走软向来是经济利好因素。

然而,报告指出,不管是企业利润增长,还是实际GDP增长,日元贬值对经济的正面影响并不显著,甚至拖累了工资增长,导致日央行货币政策立场转向。

涓滴效应“失灵”,央行立场“转鹰”

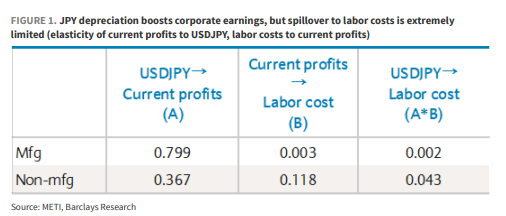

报告表示,虽然日元贬值有力地促进了企业利润增长,尤其是出口制造商的利润,但这部分利润似乎没有以任何显著方式溢出到劳动力成本中。

我们首先估算了当前利润对美元/日元的弹性(即在日元贬值1%的情况下,利润变化的百分比),并剔除了通胀因素。

数据结果显示,2010年以来,美元/日元汇率变动对制造业当期利润的贡献约为33个百分点,对非制造业的贡献约为15个百分点。

但在劳动力成本对当期利润弹性的估算中,发现制造业和非制造业的数据均为0——即在劳动力严重短缺的时代,企业的利润增长没有溢出到外部。

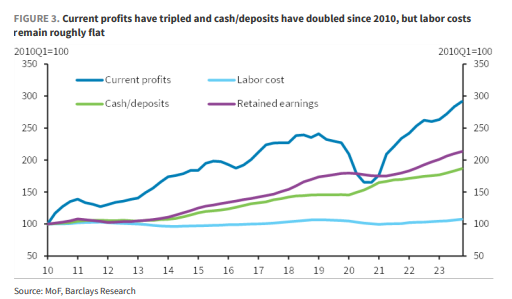

报告称,2008年金融危机以来企业的利润数据和资产负债表显示,当期利润增长了3倍,现金/存款和留存收益(内部储备)增长了1倍,而劳动力成本仅增长了7%。

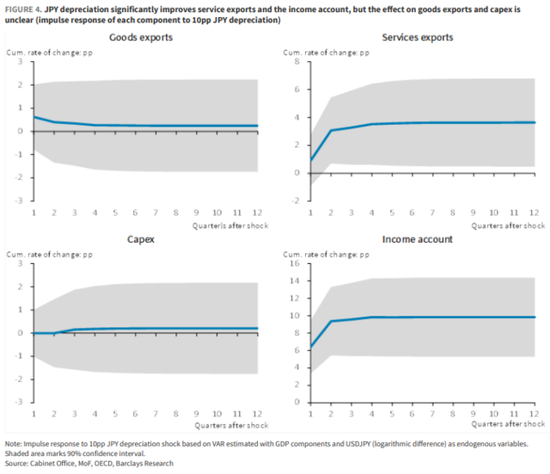

排除了企业利润的溢出后,报告发现,在GDP增长方面,仅服务出口分项有显著增长,但对GDP数值提振作用微乎其微。

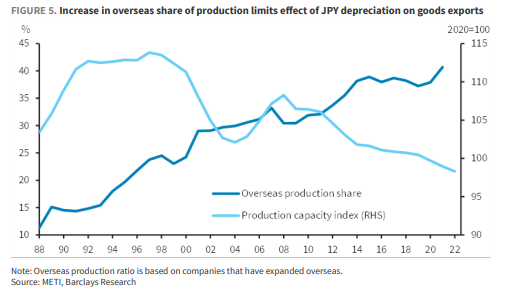

理论上看,出口应该会在日元的支持下大幅增长。但此前为走出日本经济“失去的30年”,企业选择疯狂海外扩张,导致国内生产能力疲弱,货物出口和资本支出的增长均不及预期。

海外生产份额的增加限制了日元贬值对商品出口的影响。

2023年的数据显示,服务出口和入境消费分别只占实际GDP的4.3%和0.8%,而货物出口和资本支出分别占15.6%和16.2%,这表明日元贬值对整体经济的影响可能是有限的。

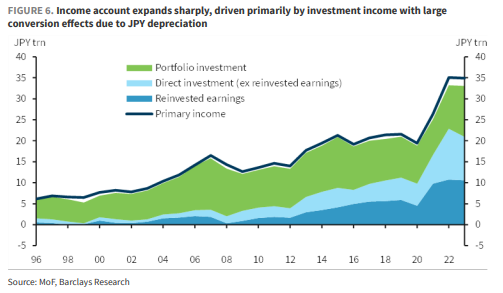

此外,报告指出,日元贬值下,以美元计的股息和票息推升收入账户有所增加,但这不太可能转化为国内资本支出或作为劳动力成本返回家庭。

经我们估算,日元每贬值10个百分点,收入账户就会出现相应的增长。

但是,从日本经常账户的细目来看,雇员报酬的增长部分微不足道,大部分增长来自直接投资收入和证券投资收入。

由于直接投资的再投资收益基本上是海外子公司的内部储备,因此并不涉及实际的资金流动。即使是其他部分,也不一定会兑换成日元,大部分可能还是是以外币形式保留,用于未来的海外投资。

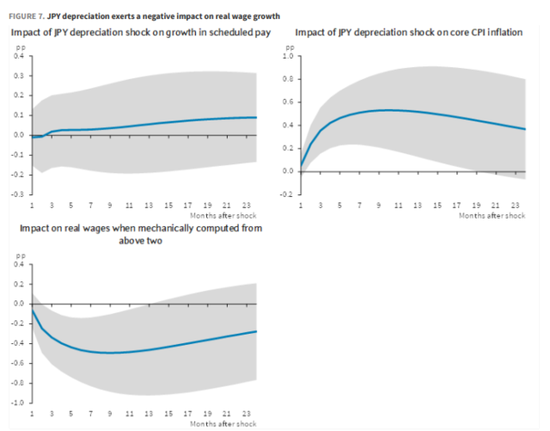

更值得注意的是,日元贬值甚至对实际工资增长产生了显著的负面影响。

我们发现,日元贬值对预期工资的增长没有明显影响,但会导致核心CPI指数显著增长。

这意味着,雇员的实际购买力没有显著提升,反而可能会被通胀抵消,因此存在下行风险,加剧内需恶化。

报告称,这可能是驱动日央行转变货币政策立场的关键原因所在,因为该行十分重视“工资-通胀”的良性循环。

华尔街见闻此前提及,5月初,植田和男公开发言一反此前的宽松立场,警告称可能针对汇市波动采取“货币应对措施”。

植田和男表示,日元疲软带来的输入性通胀正在越来越显著,因为日企开始提高商品价格以将通胀成本上升转嫁给消费者。

植田和男当时的发言较之前明显更为强硬,因此重燃了市场对于日央行可能会在6月加息的预期。

律师事务所关于四川省宜宾五粮液集团有限公司增持宜宾五粮液股份有限公司股份之法律意见书")

还没有评论,来说两句吧...